Un chiffre froid, presque mécanique : près de 20 % des enfants de parents séparés vivent aujourd’hui en garde alternée. Derrière cette statistique, des familles réinventent leur organisation et, souvent, leur manière de remplir la déclaration d’impôt. Ce mode de garde, loin d’être anodin, bouscule l’équilibre fiscal et oblige à faire des choix parfois complexes. À travers ce dossier, on passe en revue les règles à connaître, les options possibles, et les astuces concrètes pour ajuster au mieux sa situation en cas de résidence alternée, y compris lorsque les enfants grandissent.

Avant d’entrer dans le détail, faisons le point sur ce qui attend les parents concernés par la garde alternée et la fiscalité :

A découvrir également : Crèche : le mode de garde pour enfants qui aide à leur socialisation

- Comment identifier si un enfant est à charge sous garde alternée pour les impôts ?

- Quelles règles s’appliquent en cas d’accord ou de désaccord entre parents séparés ?

- Comment se calculent les parts fiscales en cas de résidence alternée ?

- Impact sur les parts si tous les enfants sont en alternance.

- Calcul des parts lorsqu’on cumule enfants à charge classique et garde alternée.

- Où renseigner cette situation dans la déclaration de revenus ?

- Quelles stratégies envisager pour alléger la note fiscale avec des enfants en garde alternée ?

- Incidence des frais de scolarité pour un enfant en alternance.

- Réduction d’impôt via la demi-part « parent isolé » en garde alternée.

- Déclaration des frais de garde (crèche, assistante maternelle…) : qui en bénéficie ?

- Cas particulier : pourquoi la garde alternée d’un enfant majeur ne fonctionne pas pour l’impôt.

Qui a des enfants à charge sous garde alternée pour les impôts ?

La résidence alternée se croise sur bien des parcours : après un divorce, une rupture de PACS, ou la fin de la vie commune. Cette organisation, devenue courante, ouvre droit à des ajustements fiscaux parfois méconnus. Bon nombre de parents séparés, y compris des concubins, font le choix de la garde alternée, y voyant une manière d’optimiser leur imposition. Même les couples qui se marient ou se pacsent peuvent, la dernière année de déclaration séparée, répartir les enfants pour affiner leur fiscalité. Le principe : chacun fait sa déclaration, et le partage des enfants est possible à condition de répartir aussi les frais quotidiens. Plus de détails sur ces cas particuliers sont accessibles ici : Pacs et mariage : déclaration fiscale conjointe ou séparée ?

Conditions et désaccord pour la résidence alternée des enfants

Quand les parents parviennent à s’accorder, la garde alternée demeure la voie la plus souple. Chacun peut alors déclarer, ou pas, l’enfant en garde alternée, ce qui autorise différents scénarios d’optimisation, à condition de s’y retrouver dans la paperasse. Mais attention : l’administration fiscale ne tolère pas les doubles rattachements. Un enfant figure en garde alternée sur deux déclarations distinctes, ou il est rattaché intégralement à un seul parent.

A lire en complément : Pourquoi la crèche est le mode de garde préféré des français ?

En cas de conflit, la décision revient à celui qui héberge principalement l’enfant. Si le désaccord persiste, c’est le juge aux affaires familiales qui tranche et désigne le parent à qui rattacher l’enfant. Il arrive même qu’une décision judiciaire impose un rattachement intégral, même si l’enfant vit concrètement en alternance. Le droit fiscal s’aligne alors sur la décision de justice.

Calcul des parts du quotient familial en garde alternée

Première conséquence directe de la garde alternée : elle ouvre droit à des parts fiscales supplémentaires. Cette majoration vient alléger la facture fiscale, mais le mécanisme reste précis : les parents se partagent les parts liées à chaque enfant en alternance. Deux cas de figure à distinguer.

Parts fiscales si tous les enfants sont en garde alternée

Quand tous les enfants sont en alternance, les parts fiscales attribuées sont divisées par deux : habituellement, chaque enfant donne droit à 0,5 part (pour les deux premiers) et 1 part à compter du troisième. En garde alternée, chaque parent bénéficie de la moitié de ce gain : soit 0,25 part pour chacun des deux premiers enfants, puis 0,5 part pour le troisième et au-delà.

Exemple

M. et Mme Corrigetonimpot, désormais séparés, ont trois enfants en garde alternée. Plusieurs situations sont possibles :

- Si un parent prend la charge de tous les enfants : 1 part pour le parent sans enfant, 3 parts pour l’autre (1 part de base + 0,5 pour chaque enfant supplémentaire, puis 1 part pour le troisième).

- Si M. déclare 1 enfant à charge et Mme 2 enfants : 1,5 part pour M. (1 part + 0,5), 2 parts pour Mme.

- Si chacun déclare les 3 enfants en alternance : 2 parts chacun (1 part de base + 0,25 x 2 + 0,5).

À ce stade, on voit déjà que plusieurs choix sont sur la table. À noter : l’avantage procuré par les parts fiscales est d’autant plus marqué que le revenu est élevé. En 2021, une demi-part obtenue grâce à un enfant à charge peut diminuer l’impôt jusqu’à 1 570 €. Si, dans l’exemple, Mme est fortement imposée et M. ne l’est pas, mieux vaut, financièrement, rattacher tous les enfants à Mme plutôt que d’opter pour la garde alternée, qui diminuerait le gain global.

Parts supplémentaires avec enfants à charge classique ET en garde alternée

Les calculs se compliquent si vous cumulez enfants à charge « classique » et enfants en alternance. Reste à savoir dans quel ordre les enfants sont comptabilisés.

Exemple

M. Corrigetonimpot a deux enfants à charge et un autre en garde alternée. Combien de parts dans ce cas ?

- Si l’on compte d’abord les enfants à charge classique : 1 (de base) + 0,5 + 0,5 + 0,5 (moitié de la part du troisième, car en alternance) = 2,5 parts.

- Si on commence par l’enfant en alternance : 1 + 0,25 (moitié de la demi-part) + 0,5 + 1 = 2,75 parts.

Cependant, l’administration fiscale retient la première méthode : d’abord les enfants à charge intégrale, puis les enfants en garde alternée. Pour chaque configuration, le tableau ci-dessous propose plusieurs situations. Pour toute question spécifique, les commentaires de l’article restent ouverts.

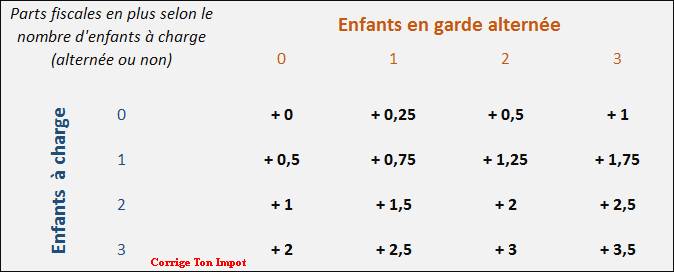

Calcul des parts d’impôt selon le nombre d’enfants en garde alternée

Ce tableau n’intègre pas encore la demi-part attribuée au parent isolé, que nous détaillerons plus loin. Il permet néanmoins de déterminer, en fonction du nombre d’enfants, la majoration de parts fiscales en garde alternée. Pour un parent seul, on part d’une part de base et on ajoute la valeur indiquée ; pour un couple, c’est 2 parts plus la majoration du tableau.

Exemple

- Un parent seul avec un enfant à charge et un autre en alternance ajoutera 0,75 part. Il déclare donc 1,75 part au total.

- Un couple avec 2 enfants à charge et 2 en alternance : ils ajoutent 3 parts, soit 5 parts au total sur leur déclaration.

Quelle case remplir dans la déclaration de revenus en garde alternée ?

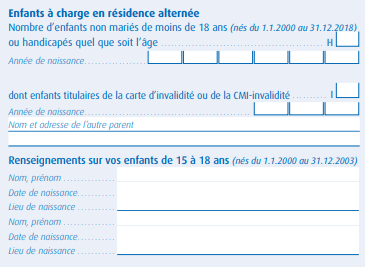

Lorsque l’enfant vit en garde alternée, il faut cocher la case H de la déclaration de revenus, et y indiquer le nombre d’enfants concernés. Cette case figure à la page 2 du formulaire Cerfa 2042. Pour la déclaration en ligne, elle apparaît à l’étape 2.

À côté de la case H se trouve la case I, réservée aux enfants titulaires d’une carte d’invalidité. Dans ce cas, des parts supplémentaires peuvent être attribuées. Pour en savoir plus, consultez Parts d’invalidité et d’impôt pour les impôts. Si l’enfant concerné est en garde alternée, c’est la case I qu’il faut cocher.

Stratégies pour réduire l’impôt avec des enfants en garde alternée

Se limiter au calcul des parts serait réducteur. Selon l’âge des enfants et la situation de chaque parent, le choix d’une déclaration en garde alternée ou non peut avoir un impact sur plusieurs postes fiscaux. Quelques cas concrets permettent d’illustrer les enjeux et d’éviter les mauvaises surprises. Il est souvent pertinent de faire le point avec un professionnel ou d’utiliser un simulateur pour trouver la configuration la plus avantageuse.

Frais de scolarité : impact pour un enfant en garde alternée

La manière dont l’enfant est rattaché (alternance ou non) influence la réduction d’impôt liée aux frais de scolarité : 61 € pour un collégien, 153 € au lycée, 183 € pour un étudiant. Cette réduction ne s’applique que si l’enfant est « à charge ». En cas de garde alternée, l’avantage est divisé en deux. Voici comment cela peut se traduire dans la réalité :

Exemple

M. et Mme, séparés, ont deux enfants. Le jugement prévoit la garde alternée. Le conseiller de M. suggère que chacun déclare un enfant à charge intégralement, pour simplifier la déclaration. Aucun des deux parents n’y voit d’objection. Chacun bénéficie alors de 1,5 part fiscale, tout comme si les deux enfants étaient en alternance. Mais voilà : l’un des enfants est collégien (61 € de réduction), l’autre lycéen (153 € de réduction). Si chacun déclare un enfant à charge, le parent du lycéen obtient 153 €, l’autre 61 €. S’ils avaient choisi la garde alternée pour les deux, chacun aurait eu droit à la moitié de la somme totale : (153+61)/2 = 107 € par parent.

Ce cas montre l’intérêt de simuler l’impact des parts, mais aussi de la réduction pour frais de scolarité, selon la configuration retenue.

Enfant en garde alternée : demi-part « parent isolé » partagée

Autre variable déterminante : la demi-part supplémentaire accordée au parent isolé. Pour en bénéficier, il faut vivre seul (ni concubin, ni remariage, ni colocation) et avoir au moins un enfant à charge. En garde alternée, cette demi-part supplémentaire est partagée entre les deux parents (donc un quart de part chacun). Selon la situation, rattacher l’enfant à un seul parent ou opter pour la garde alternée peut modifier sensiblement l’impôt.

Exemple

M. et Mme Corrigetonimpot, séparés, ont un enfant. Ils souhaitent optimiser leur imposition. Trois possibilités :

- M. rattache l’enfant à charge et bénéficie de la demi-part parent isolé. Mme n’y a pas droit.

- Mme rattache l’enfant si elle vit seule et profite de la demi-part.

- En garde alternée, chacun peut cocher la case « parent isolé » mais ne bénéficiera que d’un quart de part supplémentaire.

La solution la plus avantageuse dépend du niveau de revenu de chacun : les simulations s’imposent pour choisir la meilleure combinaison.

Qui déclare les frais de garde (crèche, nounou…) en garde alternée ?

Pour un enfant de moins de 6 ans, la garde alternée influence le crédit d’impôt lié aux frais de garde (crèche, assistante maternelle…). Ce crédit s’élève à 50 % des dépenses engagées, mais en garde alternée, il est automatiquement partagé : chaque parent déclare la moitié des frais et bénéficie de la moitié de l’avantage fiscal. Deux situations :

- L’enfant est rattaché à un seul parent : ce parent récupère l’intégralité du crédit d’impôt.

- L’enfant est en garde alternée : l’avantage fiscal est partagé entre les deux.

Tout, du montant déclaré aux plafonds, est divisé en deux lorsque l’enfant est en garde alternée.

Garde alternée et enfant majeur : ce que dit l’administration fiscale

La situation se complique encore lorsque l’enfant devient majeur. Il n’est pas possible de déclarer un enfant adulte en garde alternée pour l’impôt. L’enfant doit choisir le parent auquel il souhaite être rattaché. À ce titre, il ouvre droit à une part fiscale et, le cas échéant, à la réduction d’impôt étudiant. Mais ses revenus s’ajoutent alors à ceux du foyer, ce qui peut être défavorable.

Une alternative existe : si l’enfant majeur quitte le foyer fiscal, chaque parent peut déduire jusqu’à 5 959 € de pension alimentaire, à condition que l’enfant la déclare et soit imposé dessus. Ce choix, parfois plus avantageux, mérite une étude approfondie, notamment pour mesurer l’impact sur la fiscalité de chacun. Pour aller plus loin, vous pouvez consulter cet article : Enfant adulte : rattachement ou pension déductible ?

Le choix entre garde alternée ou rattachement intégral, entre réduction ou crédit d’impôt, n’a rien d’anecdotique. Il s’agit parfois d’un véritable casse-tête, dont l’issue peut faire basculer plusieurs centaines d’euros d’un côté ou de l’autre. On ne choisit pas la fiscalité de la garde alternée comme on coche une case sur un formulaire : il faut souvent jouer du simulateur, comparer les scénarios, et, quand l’enjeu le justifie, se tourner vers un spécialiste. Au bout du chemin, c’est un peu plus de sérénité pour chacun… et, parfois, une belle économie à la clé.